Maior ataque hacker já registrado: Descubra como proteger seu dinheiro no Brasil

O caso do Banco Central expõe a vulnerabilidade do sistema brasileiro e reforça a urgência de diversificar e blindar o patrimônio.

Na última terça-feira (1º de julho), a C&M Software, parceira do Banco Central responsável por soluções de integração ao Sistema de Pagamentos Brasileiro (SPB), incluindo PIX, TED e DDA, teve sua rede comprometida por um ataque hacker. Os criminosos acessaram contas reservas vinculadas a instituições como BMP, Bradesco e Credsystem, e desviaram valores estimados em aproximadamente R$ 1 bilhão, segundo veículos de imprensa. Embora tenha confirmado o fato, o Banco Central ainda não divulgou a dimensão oficial do prejuízo.

O incidente gerou efeitos em larga escala, afetando operações da própria C&M e de seus clientes, além de evidenciar brechas graves no modelo atual de segurança bancária do Brasil. Ainda que, até o momento, somente contas reservas dessas instituições tenham sido impactadas, sem prejuízo direto aos correntistas finais, o episódio acende um alerta crucial: e se o próximo alvo forem as contas de pessoas físicas e jurídicas vinculadas ao Banco Central?

Essa não é uma especulação sem fundamento, mas uma preocupação legítima que paira sobre todos os que entendem os altos riscos de depender exclusivamente desse sistema para salvaguardar o patrimônio. Por isso, neste artigo, vamos aprofundar essa reflexão, abordando os riscos inerentes a vazamento de dados e ataques hackers às contas bancárias, e a importância de implementar medidas robustas e estratégias inteligentes para a diversificação de ativos como alternativa para uma blindagem patrimonial efetiva.

Vulnerabilidades do sistema financeiro e o posicionamento do Banco Central

O ataque à rede da C&M Software evidencia a fragilidade de sistemas digitais altamente interconectados, como é o caso do Sistema de Pagamentos Brasileiro. Mesmo contando com tecnologias avançadas e protocolos de segurança rigorosos, essas estruturas permanecem suscetíveis a falhas humanas, vulnerabilidades técnicas e ações coordenadas de criminosos digitais.

O Banco Central, até o momento, informou que os valores desviados não atingiram diretamente contas de pessoas físicas ou jurídicas, mas não especificou quais medidas tomaria caso hackers chegassem a acessar essas contas finais. Essa ausência de informações gera questionamentos sobre se os sistemas estão realmente protegidos e o que pode ser feito, caso haja um ataque com dimensões ainda maiores.

Se uma ocorrência dessa complexidade ocorresse, por exemplo, seria necessário acionar mecanismos emergenciais de rastreamento de transações, bloqueio de transferências, cooperação com instituições financeiras e, eventualmente, políticas de ressarcimento, tudo isso feito em prazo muito curto e de forma sistematizada, para mitigar o impacto financeiro e econômico de uma ação criminosa em larga escala.

O que sabemos até o momento é que o Banco Central determinou à C&M o desligamento imediato do acesso das instituições às suas infraestruturas, isolando o problema de novos ataques. Além disso, iniciou diligências técnicas junto à Polícia Federal, ainda na terça à noite, e assegurou que seus próprios sistemas não foram comprometidos.

Essa incerteza deixa claro que, em caso de violações mais profundas, cada indivíduo ou empresa precisaria contar com estratégias próprias de blindagem patrimonial e monitoramento constante, já que a atuação estatal, embora seja previsível, pode não ser suficiente para proteger suas transações e o seu patrimônio em tempo real.

A importância do compliance e segurança cibernética

É possível que, a partir desse evento, o Banco Central do Brasil avance para endurecer as exigências de compliance e de segurança cibernética sobre as prestadoras de infraestrutura que atuam no Sistema Financeiro Nacional.

Medidas como auditorias obrigatórias mais frequentes, protocolos de governança digital revisados, certificações técnicas atualizadas e monitoramento constante de vulnerabilidades podem se tornar padrão para todo o ecossistema financeiro. Isso porque, em um ambiente de risco crescente, falhas em provedores de tecnologia, ainda que terceirizados, podem comprometer a confiança de milhões de usuários e colocar a solidez do sistema bancário em xeque.

Para empresários, investidores e organizações de médio e grande porte, a lição é clara: não basta confiar no compliance do prestador de serviços. É necessário auditar, questionar e exigir garantias adicionais de segurança. Ter processos de due diligence ativos, acompanhar indicadores de cibersegurança e manter linhas de comunicação diretas com fornecedores estratégicos tornam-se práticas indispensáveis para quem deseja blindar o capital, dados sensíveis e operações críticas.

No caso de falhas graves, as empresas que conseguirem adotar todas as boas práticas de governança e compliance tendem a reduzir sua exposição a ataques hackers, além de manter a reputação e a confiança do mercado. Por isso, a segurança cibernética passou a ser um ativo estratégico, tão relevante quanto o próprio fluxo financeiro, e negligenciá-la pode custar muito caro em um cenário global cada vez mais exposto a ameaças modernas e sofisticadas.

Dica de especialista: “Auditorias periódicas, processos de due diligence e protocolos de cibersegurança reforçados não são custo: são proteção essencial em tempos de ataques digitais cada vez mais sofisticados.”

E se o próximo alvo for você?

Em um cenário de crescente insegurança bancária e financeira, como evidenciado pelo recente ataque, fica evidente que empresários e investidores não podem, nem devem depender apenas de medidas estatais para garantir a segurança do seu patrimônio. É essencial adotar uma visão estratégica e ativa de blindagem patrimonial, incorporando boas práticas e soluções que reduzam a exposição a riscos sistêmicos como estes.

A primeira delas é a diversificação de parceiros e plataformas financeiras. Concentrar todos os recursos em uma única instituição bancária ou país, como o Brasil, aumenta as vulnerabilidades. Distribuir operações entre bancos tradicionais, fintechs de confiança e plataformas internacionais, por outro lado, fortalece a resiliência do capital frente a falhas pontuais ou mesmo aos ataques coordenados.

Em segundo lugar, é importante se atentar a golpes aplicados de forma individual pelos criminosos, como por exemplo:

1) Ataque phishing: Os criminosos usam e-mail ou SMS falsos que com links maliciosos, simulando o contato da instituição financeira ou órgãos do governo, para capturar dados de acesso (senhas, tokens, dados de cartão).

2) Ataque Vishing: Realizado através de uma ligação telefônica falsa, onde os hackers se passam por funcionários do banco ou da polícia, criando falsas situações de emergência para convencer a vítima a informar senhas ou autorizar transações.

3) Ataque Smishing (phishing via SMS ou WhatsApp): Envio de mensagens urgentes dizendo que há transações suspeitas, pedindo que o usuário clique em links ou entre em contato com um “falso” atendimento ao cliente.

4) Falsos aplicativos e sites bancários: Golpistas disponibilizam aplicativos muito semelhantes aos reais, mas que coletam os dados do usuário e repassam aos criminosos assim que a pessoa faz o login.

5) Falsa central de atendimento: A vítima liga para o número indicado em um site falso (ou em um anúncio pago em mecanismos de busca) e é atendida por golpistas que simulam um call center com o objetivo de roubar dados de acessos.

6) Clonagem de WhatsApp: Os criminosos obtêm acesso ao código de verificação do WhatsApp e se passam pela vítima para solicitar transferências bancárias aos contatos, explorando a confiança de familiares e amigos.

7) Roubo de dados de cartão (ou skimming): Ocorre geralmente em caixas eletrônicos ou maquininhas alteradas, que copiam a tarja magnética e o código do cartão, permitindo fraudes posteriores.

8) Captura de dados via engenharia social: Em redes sociais, golpes mais sofisticados monitoram hábitos e perfis da vítima, colhendo informações que depois são usadas para personalizar ataques e ganhar a confiança do alvo.

9) Falso investimento: Os hackers se passam por agentes de corretoras, bancos ou consultores financeiros, prometendo rendimentos altos em aplicações fictícias. Quando o cliente transfere recursos, nunca mais recupera o dinheiro.

Além de se atentar aos crimes mais comuns, é essencial adotar práticas preventivas no dia a dia. Entre elas, destaca-se a troca periódica de senhas e códigos de segurança, minimizando o risco de vazamentos ou de reutilização indevida de credenciais em outros serviços.

Outra ação indispensável é habilitar a autenticação em duas etapas (2FA) em todas as contas sensíveis, incluindo e-mail, aplicativos bancários e redes sociais. Esse recurso adiciona uma camada extra de proteção ao exigir a confirmação de um código ou token enviado ao dispositivo pessoal do usuário, mesmo que a senha principal seja descoberta.

Somado a isso, manter sistemas operacionais, aplicativos e softwares de antivírus sempre atualizados contribui para reduzir vulnerabilidades exploradas por hackers, elevando significativamente a segurança digital e a blindagem patrimonial.

Boas práticas e estratégias para blindar o seu patrimônio

Outro pilar importante é a implementação rigorosa de auditorias de segurança junto a provedores de serviços financeiros. Empresas e indivíduos de alta renda devem exigir relatórios claros sobre protocolos de cibersegurança, atualizações de sistemas, testes de invasão (pentests) e certificações técnicas, para reduzir pontos cegos e reforçar a blindagem digital.

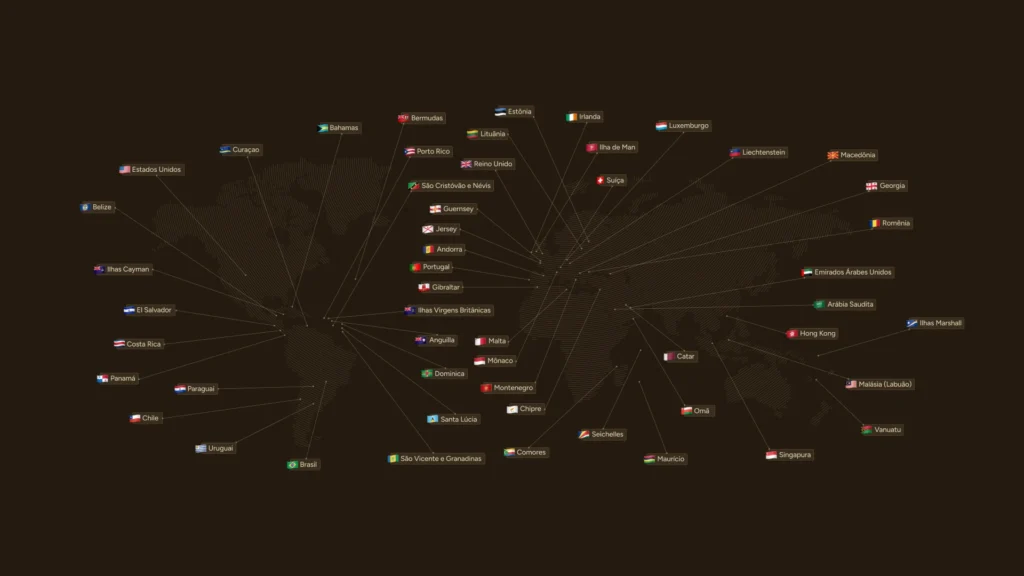

Além disso, é indispensável contar com estruturas de blindagem patrimonial internacional, que oferecem camadas adicionais de proteção, independentemente de falhas no sistema bancário local. Dentre as soluções, destacam-se:

- Contas bancárias offshore: permitem movimentar e blindar recursos em uma jurisdição segura e com maior previsibilidade legal, através de moedas fortes como o Dólar, Euro ou Libra, além de evitar travamentos ou bloqueios pontuais do sistema nacional.

- Estruturas offshore em jurisdições sólidas: possibilitam concentrar ativos em países com estabilidade política, normas claras de compliance e respeito à propriedade privada.

- Holdings internacionais: são excelentes ferramentas para quem busca controlar empresas e patrimônios globais com segurança, otimizando tributos, planejando sucessão e, ao mesmo tempo, garantindo governança de alto nível.

TelliCoJus: Sua parceria estratégica contra a insegurança bancária

Em um cenário cada vez mais incerto, fortalecer a autonomia patrimonial e garantir liberdade operacional não é apenas uma vantagem competitiva, tornou-se uma prioridade para empresários e investidores que desejam proteger seus recursos de ameaças sistêmicas e ciberataques.

A TelliCoJus atua exatamente nesse sentido, oferecendo soluções internacionais estruturadas, legais e multimoeda, que preservam o seu patrimônio contra riscos do sistema bancário brasileiro. Com uma equipe multidisciplinar altamente especializada, a TelliCoJus apoia você na escolha da melhor estratégia de blindagem patrimonial, sempre alinhada às normas globais de compliance e segurança.

São mais de 50 jurisdições offshore à sua disposição, com estruturas sólidas, eficientes e sob rigorosos protocolos jurídicos, garantindo proteção e tranquilidade para sua operação financeira internacional.

Quer saber se a sua estrutura atual está realmente preparada para o cenário brasileiro de riscos e ameaças? Converse com o nosso time de especialistas e receba uma análise completa, personalizada e segura para proteger o seu patrimônio global de forma inteligente e sustentável.