Imposto de Renda 2025: Veja como declarar sua empresa Offshore sem erros

Entenda quais os critérios, alíquotas e prazos para declarar seu imposto da maneira correta.

Com a divulgação do prazo para declaração do Imposto de Renda 2025 (IRPF 2025), empresários e investidores brasileiros com ativos no exterior precisam se atentar às novas diretrizes e prazos para manter a conformidade fiscal e evitar penalidades da Receita Federal.

Se você possui empresas offshore, contas bancárias no exterior, trusts ou demais investimentos e quer saber como declarar seus rendimentos internacionais da maneira correta, este guia explicará as mudanças mais recentes e como você pode declarar corretamente seus ativos.

Prazos e critérios da obrigatoriedade da declaração do Imposto de Renda

Todos os anos a Receita Federal define, com base na legislação, os critérios que levam o contribuinte a ser obrigado a entregar a declaração do Imposto de Renda e, ao analisar a Instrução Normativa 2255/2025, é possível observar que alguns critérios desta obrigatoriedade sofreram alterações em relação a 2024. Já outros foram incluídos, mas comentaremos isso com mais detalhes em breve.

No entanto, o que não mudou foi o formato de elaboração e entrega do documento, que neste ano, segue os mesmos padrões do ano anterior. O prazo para a entrega deste ano iniciou no último dia 17 de março e se encerrará às 23:59h do dia 30 de maio, então é importante se atentar a esse período, se você quiser ficar em dia com as suas obrigações fiscais.

Você deve declarar o Imposto de Renda caso você se enquadre em um dessas condições:

- Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma seja superior a R$ 33.888,00.

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma seja superior a R$ 200.000,00;

- Obteve, em qualquer mês do ano fiscal de 2024, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

- Realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas, cuja soma seja superior a R$ 40.000,00 ou com apuração de ganhos líquidos sujeitas à incidência do imposto;

- Obteve receita bruta, em relação à atividade rural, em valor superior a R$ 169.440,00, ou que pretenda compensar, no ano-calendário de 2024 ou em anos seguintes, prejuízos de 2024 ou de anos anteriores;

- Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, incluindo de terra nua, cujo valor total seja superior a R$ 800.000,00;

- Passou à condição de residente no Brasil em qualquer mês e seu status se manteve igual até 31 de dezembro;

- Optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o valor resultante da venda tenha sido aplicado na aquisição de imóveis residenciais localizados no país, dentro do prazo de 180 dias, contados da data da celebração do contrato de venda (segundo os termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005);

- Optou por declarar os bens, obrigações e direitos detidos pela entidade controlada (direta ou indireta) no exterior como se fossem detidos diretamente pela pessoa física, segundo determinam os termos do Regime de Transparência Fiscal de Entidade Controlada, estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

- Adquiriu, em 31 de dezembro, a titularidade de trust e demais contratos regidos por lei estrangeira, com características similares a este, de acordo com os termos dos arts. 10 a 13 da Lei nº 14.754, de 2023;

- Optou pela atualização do valor de mercado de bens e direitos no exterior, seguindo os termos do art. 14 da Lei nº 14.754, de 2023.

O que mudou na declaração do Imposto de Renda em 2025 com a Lei das Offshores?

A Lei nº 14.754/2023, conhecida como Lei das Offshores, continua impactando a tributação de investimentos internacionais, exigindo ajustes estratégicos por parte dos contribuintes e eliminando a possibilidade de diferimento tributário, tornando a tributação mais rigorosa e transparente.

Com as mudanças estabelecidas por essa lei, os contribuintes passaram a ser obrigados a seguir novos parâmetros para a declaração de bens no exterior, já que categoriza os bens detidos no exterior em três grupos: Aplicações Financeiras, Entidades Controladas e Trusts. Mais adiante, iremos explicar como você deve realizar sua declaração do Imposto de Renda 2025, caso se encaixe em um desses grupos.

Mas, antes confira um panorama geral das mudanças que passaram a valer após a implementação das novas regras de declaração de bens no exterior:

Como era antes da Lei das Offshores?

- O imposto sobre ganhos no exterior só era devido no momento da repatriação dos recursos para o Brasil.

- Os rendimentos eram tributados pela tabela progressiva do IR, com alíquota máxima de 27,5%.

- O contribuinte poderia postergar ou evitar o pagamento do imposto ao não trazer os lucros para o país.

Como é agora, com a aplicação da Lei nº 14.754/2023?

- O imposto sobre ganhos no exterior deve ser pago anualmente, mesmo que os valores não sejam repatriados.

- A alíquota fixa para ganhos no exterior passou a ser de 15%.

- Os lucros acumulados antes de 2023 ainda seguem a regra antiga, mas serão tributados em 15% no momento da repatriação.

Novas categorias de tributação definidas pela Lei das Offshores 2025

Com as recentes mudanças e aplicações da Lei das Offshores, foram criadas novas hipóteses de obrigatoriedade na declaração do IR, como uma forma de aumentar a transparência fiscal e intensificar o rigor sobre a cobrança de impostos sobre ganhos no exterior. Uma vez que o empresário possua patrimônio e negócios em uma jurisdição offshore, a forma mais assertiva de lidar com as obrigações envolvidas é contar com a orientação dos especialistas da TelliCoJus, que ajudam a identificar estratégias adequadas para proteger ainda mais os recursos mantidos no exterior.

Um dos grandes riscos gerados ao patrimônio, caso opte por declarar seus rendimentos no exterior sem ajuda especializada, é a exposição dos seus recursos para as entidades reguladoras nacionais, já que a Receita Federal está requerendo mais detalhes sobre offshore, trustes e bens ativos no exterior. Nesse contexto, a forma que for escolhida para declará-lo pode afetar o nível de privacidade e segurança dos ativos e qualquer erro pode demandar complicações legais com a Receita Federal e em multas elevadas, causando impactos financeiros a curto e longo prazo. Por isso, o contribuinte deve ter atenção redobrada com essas novas diretrizes, caso:

- Opte pelo regime de transparência fiscal de entidade controlada

- Permite declarar individualmente os bens e ativos de uma offshore como parte do patrimônio da pessoa física.

- Pode facilitar o diferimento tributário, mas aumenta a exposição patrimonial e a complexidade da declaração.

- Possua trusts no exterior

- Além de declarar a existência do trust, será necessário informar detalhadamente os bens que estão sob sua administração.

- Isso irá reduzir a privacidade do seu patrimônio e exigirá maior organização na documentação.

- Optou pela atualização de bens para o valor de mercado

- O governo permitiu atualizar o valor de empresas e trusts no exterior pagando 8% sobre o ganho de capital acumulado até 2023, porém que não fez na época, não pode fazer agora.

- Essa atualização foi vantajosa para quem quis antecipar a tributação e evitar impostos futuros mais altos. No entanto, não foi indicado para quem planejou manter os bens no exterior a longo prazo.

Como declarar bens, rendimentos de aplicações financeiras, lucros e dividendos provenientes do exterior?

É possível realizar a entrega da declaração do Imposto de Renda por meio do Programa Gerador da Declaração – PGD 2025 e também pelo portal Meu Imposto de Renda (MIR). O seu acesso pode ser realizado através do navegador dos computadores ou por meio do aplicativo a ser baixado em dispositivos móveis, como smartphones e tablets. A entrega da declaração por esse dispositivo (MIR), por sua vez, só estará disponível a partir do dia 01 de Abril.

Cabe destacar que aqueles que realizaram operações em bolsa estrangeira e obtiveram lucros que foram registrados por meio do Programa de Ganhos de Capital (GCAP), não poderão utilizar o sistema Meu Imposto de Renda (MIR), pois o portal ainda não tem suporte de integração e envio dessas informações entre as plataformas. Sendo assim, o contribuinte deve optar pela entrega da declaração por meio do Programa Geral de Declaração (PGD).

O que são aplicações financeiras no exterior?

Aplicações financeiras no exterior incluem diversos tipos de ativos, como contas bancárias remuneradas, ações, fundos de investimento e até criptomoedas, ou seja, qualquer investimento feito fora do Brasil que gere rendimento. A Receita Federal exige que todos esses investimentos sejam informados detalhadamente na declaração e cada um desses ativos possui regras específicas para tributação e devem ser corretamente identificados na declaração.

A seguir, veja o que se encaixa nessa categoria e como preencher os campos corretamente:

– Depósitos e contas bancárias remuneradas – Dinheiro aplicado em bancos estrangeiros que rendem juros.

– Ativos virtuais e carteiras digitais – Criptomoedas armazenadas em exchanges internacionais ou carteiras digitais que oferecem rendimentos.

– Fundos de investimento no exterior – Aplicações em fundos internacionais (exceto quando são tratados como empresas controladas).

– Títulos de renda fixa e variável – Como títulos públicos e privados estrangeiros e ações negociadas em bolsas internacionais.

– Derivativos e participações societárias – Incluindo contratos futuros, opções e quotas de empresas estrangeiras.

– Fundos de aposentadoria e seguros resgatáveis – Planos de previdência privada no exterior e apólices de seguro que permitem resgate financeiro.

Além dos tópicos citados acima, vale mencionar também: variação cambial da moeda estrangeira ou variação da criptomoeda em relação à moeda nacional; juros, prêmios, comissões, ágio, deságio, participações nos lucros, dividendos e ganhos em negociações no mercado secundário, inclusive ganhos na venda de ações das entidades não controladas em bolsa de valores no exterior.

Etapas para declarar aplicações financeiras no exterior

Levando em conta os diferentes tipos de aplicações financeiras no exterior que são consideradas pela Lei, é importante que o contribuinte se atente a cada definição para classificar corretamente os itens na declaração. Abaixo iremos exemplificar o passo a passo para declarar o Imposto de Renda de ações negociadas em bolsa de valores no exterior.

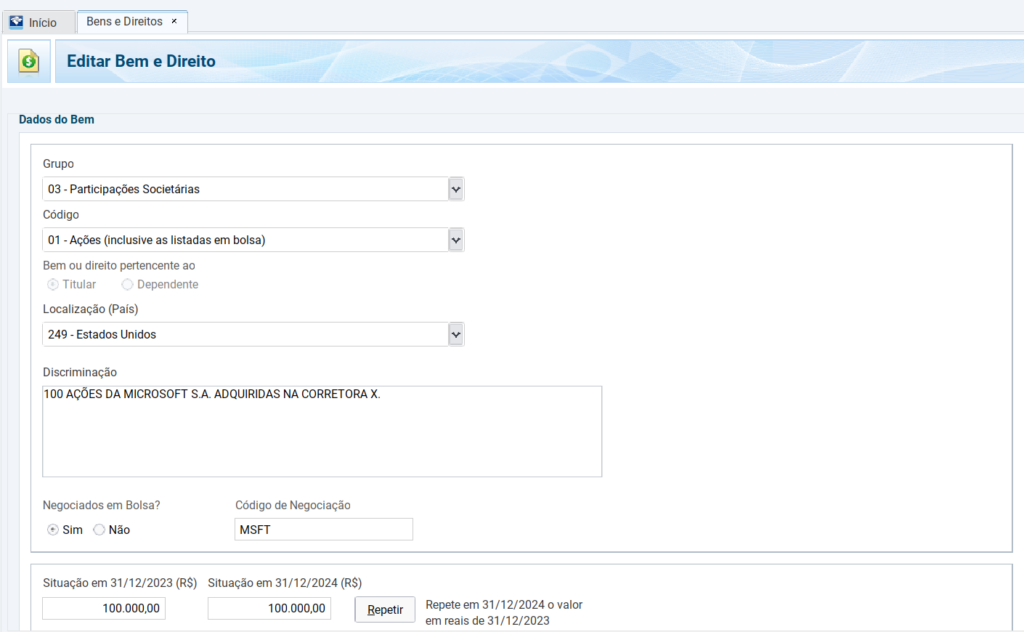

Veja a imagem abaixo:

- Acesse a aba de Bens e Direitos no programa da Receita Federal.

- Inclua um novo ativo e selecione o Grupo 03 – Participações Societárias.

- Escolha o código correto:

- 01 – Ações (se for sociedade anônima).

- 02 – Quotas (se for sociedade por quotas).

- 99 – Outras participações societárias.

- Informe o país onde seus ativos estão localizados.

- Descreva o investimento, incluindo a quantidade de ações, nome completo da empresa, nome da corretora de custódia e demais informações relevantes.

- Negociados em Bolsa? Marcar a opção “sim”.

- Código de Negociação: colocar o código da empresa, nesse exemplo é MSFT.

- Situação em 31/12/2023: repetir o valor que foi colocado na última declaração. Se o bem foi adquirido em 2024, deixar o item zerado.

- Situação em 31/12/2024: adicione o valor da posição atual no ativo, considerando o preço de custo (preço de aquisição).

Para ações, selecione “Aplicações Financeiras” e informe: Assim que o contribuinte escolher a localização do bem e essa for no exterior, o sistema PGD abre dois campos a serem preenchidos: Aplicação Financeira e Lucros e Dividendos. No caso das ações negociadas em bolsa, o contribuinte deve optar pelo campo “Aplicações Financeiras” e nele informar o lucro ou prejuízo que obteve com o bem durante o ano de 2024 e o imposto pago no exterior.

Conversão de valores para o Imposto de Renda

Cabe destacar que os valores apurados em dólar devem ser convertidos para reais com base na cotação do dólar no dia de apuração do rendimento, da seguinte forma:

- Para os rendimentos: converta os valores em moeda estrangeira para o Real utilizando a cotação de fechamento da moeda estrangeira divulgada, para venda, pelo Banco Central do Brasil, para a data do recebimento;

- Para o imposto pago no exterior: converta de moeda estrangeira para o Real por meio da cotação de fechamento da moeda estrangeira divulgada, para compra, pelo Banco Central do Brasil, para o dia do pagamento do imposto no exterior.

Qual a alíquota de imposto sobre esses investimentos?

- Os ganhos com aplicações financeiras no exterior são tributados a 15% de Imposto de Renda.

- Caso o imposto pago no exterior seja superior a 15% o contribuinte não terá valor a pagar na declaração.

- Caso o imposto pago no exterior seja menor que 15%, o sistema irá calcular automaticamente o valor devido de imposto.

Outro ponto importante é que a legislação permite a compensação de prejuízo das aplicações financeiras. Sendo assim, em caso de prejuízo em alguma aplicação, o valor a ser colocado deve ser negativo. Os valores negativos serão compensados automaticamente com os positivos para chegar na base de cálculo do imposto.

Declarar corretamente seus investimentos internacionais evita problemas com a Receita Federal e garante que você aproveite os benefícios fiscais permitidos pela legislação. Os clientes da TelliCoJus contam com orientação especializada realizar suas declarações de forma correta.

Etapas para declarar entidades controladas no exterior

Se você possui uma empresa offshore ou participa de uma entidade no exterior, precisa entender como fazer a declaração corretamente no Imposto de Renda. Abaixo, explicamos o que são entidades controladas e o passo a passo para declará-las corretamente.

O que é considerada uma entidade controlada no exterior?

É toda estrutura internacional na qual o contribuinte brasileiro detém participação relevante, seja direta ou indiretamente, de forma isolada ou em conjunto com pessoas vinculadas, possuindo mais de 50% das ações, quotas ou do direito sobre os lucros e dividendos. O empresário também deve deter direitos que assegurem preponderância nas deliberações sociais da empresa, tendo o poder de decisão na empresa, podendo eleger ou destituir administradores (Lei 14754/23, Art. 5º, § 1º, incisos I e II).

Algumas entidades controladas vão ser enquadradas na Lei das Offshores, se estiverem localizadas em paraíso fiscal ou possuírem renda passiva superior a 40%. É considerado como renda passiva receitas como royalties, juros, dividendos, participações societárias, aluguéis, ganhos de capital, aplicações financeiras e intermediações financeiras. E a maior parte das offshore estabelecidas no exterior se enquadram com essas características, pois são empresas voltadas para investimentos e manutenção de capital, possuindo a renda passiva como predominante.

Passo a passo para declarar bens em entidades controladas

Um fator importante para declarar bens em entidades controladas em 2025 é descrever qual o formato da entidade controlada exercida pelo contribuinte no ano anterior. Antes de preencher sua declaração, verifique se o formato de tributação escolhido foi Transparente ou Opaco. Essa etapa merece atenção máxima, já que uma vez que o contribuinte optou pelo formato transparente, por exemplo, não poderá mudar para o opaco, tornando-se uma opção irreversível. Caso tenha optado pelo formato transparente, o contribuinte deve seguir as orientações da declaração de aplicações financeiras no exterior.

Entenda as diferenças entre formato Transparente x Opaco

- Formato Transparente: Nesse formato, ao invés de declarar a entidade controlada em si, o empresário declara cada um dos bens que estão/são de propriedade dessa entidade controlada.

- Formato Opaco: Nesse formato, o empresário declara apenas que possui uma entidade controlada no exterior, sem a necessidade de declarar quais bens estão/são dessa entidade.

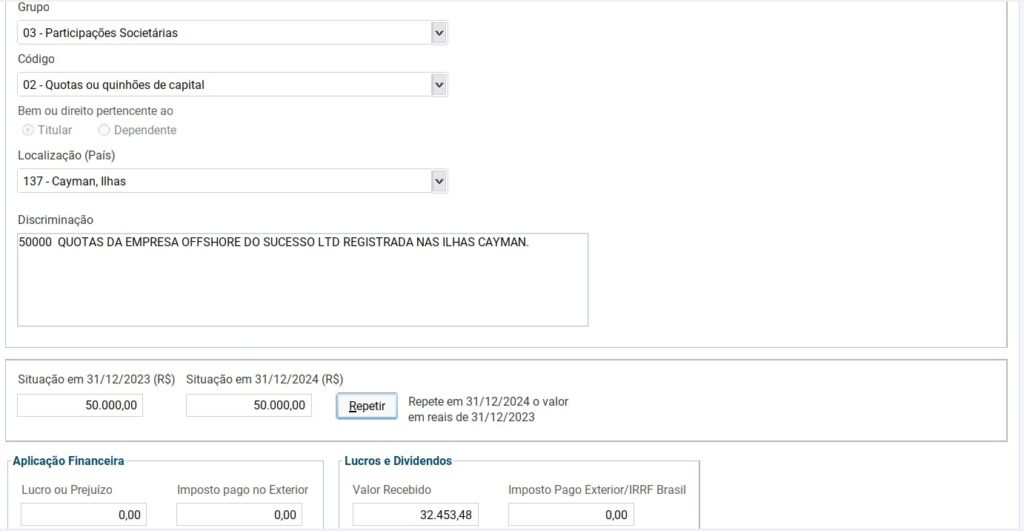

Para o formato opaco, no qual apenas a offshore é declarada, vejamos abaixo como funciona:

- Acesse a aba de Bens e Direitos no programa da Receita Federal.

- Inclua um novo ativo e selecione o Grupo 03 – Participações Societárias.

- Escolha o código correto:

- 01 – Ações (inclusive as listadas em bolsas).

- 02 – Quotas ou quinhões de capital (a escolha desses campos irá depender do formato da empresa).

- Localização: escolha o país em que a ação é negociada (no exemplo Ilhas Cayman).

- Descreva a offshore: inclua a quantidade de ações/quotas, nome completo da empresa e demais informações relevantes.

- Negociados em Bolsa? Marcar a opção “não”.

- Situação em 31/12/2023: Repetir o valor que foi colocado na última declaração. Se o bem foi adquirido em 2024, deixa o item zerado.

- Situação em 31/12/2024: Colocar o valor da posição atual no ativo, considerando o preço de custo (preço de aquisição).

Ao adicionar uma entidade controlada no exterior à declaração, os campos “Aplicação Financeira” e “Lucros e Dividendos” serão habilitados. Nesse caso, o contribuinte deve utilizar o campo de “Lucros e Dividendos” para informar, em reais, o valor do lucro obtido pela empresa no ano de 2024. A conversão desse valor deve ser feita com base na cotação de fechamento da moeda estrangeira, divulgada pelo Banco Central do Brasil para venda, correspondente ao último dia útil de dezembro de 2024.

O sistema calculará automaticamente o imposto devido, aplicando a alíquota de 15% sobre o valor informado. Caso a empresa tenha registrado prejuízo no ano, esse valor deve ser informado como negativo. Além disso, é necessário declarar os lucros que não foram distribuídos pela empresa, ou seja, o crédito de dividendo a receber. Isso ocorre porque a tributação incide sobre o lucro gerado, independentemente de ele ter sido efetivamente distribuído ao contribuinte.

Assim, caso os dividendos não tenham sido pagos integralmente, é obrigatório informar o valor ainda pendente de recebimento. Essa informação é fundamental para garantir o correto controle dos dividendos já tributados, evitando a cobrança duplicada de imposto no momento em que a distribuição for realizada.

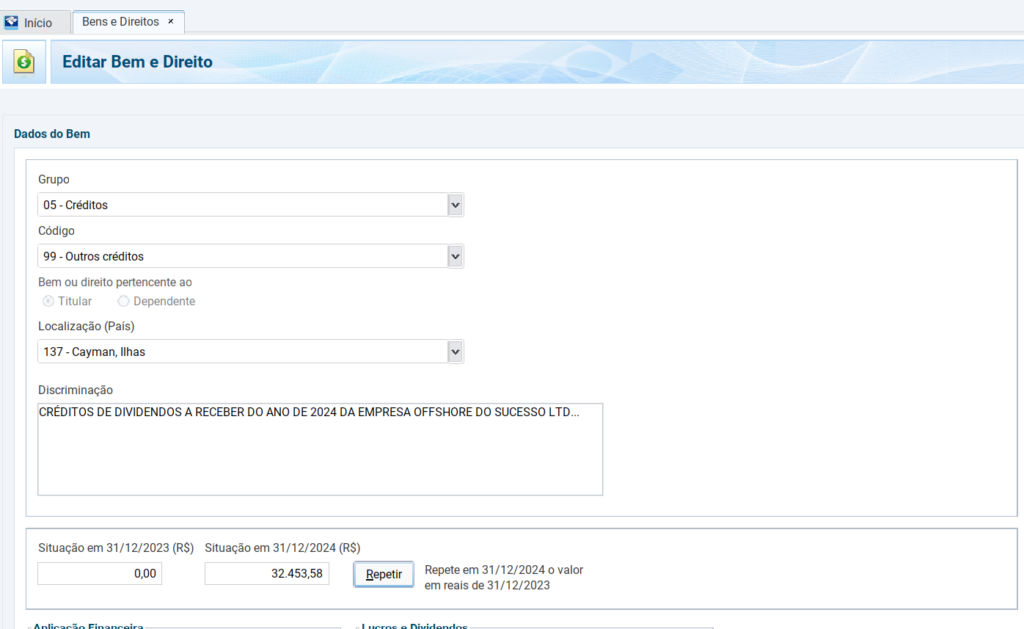

Declarando dividendos a receber

- Acesse a aba de Bens e Direitos no programa da Receita Federal.

- Inclua um novo ativo e selecione o Grupo 05 – Créditos.

- Escolha o código correto: Código: 99 – Outros Créditos.

- Localização: Selecione o país em que a ação é negociada (no exemplo Ilhas Cayman).

- Descrição: Descreva os dividendos a receber indicando o ano de apuração.

- Situação em 31/12/2023: Repita o valor a receber que foi colocado na última declaração. Se não existia crédito anterior, deixar o item zerado.

- Situação em 31/12/2024: Adicione o valor a receber em dividendos.

Manter o controle dos dividendos distribuídos é essencial para o contribuinte, pois garante que os valores já tributados não sejam cobrados novamente no momento da distribuição. Além disso, o crédito de dividendo a receber segue a mesma regra de conversão cambial aplicada ao lucro da entidade, o que pode representar uma vantagem financeira. Como o Real tende a se desvalorizar em relação a outras moedas, um câmbio mais favorável no momento do resgate pode resultar em um ganho de capital isento de tributação.

Por exemplo, imagine que você tenha um crédito de dividendos a receber no valor de US$ 30.000,00 e, ao converter esse valor com a cotação de R$ 6,1923, registre um crédito de R$ 185.769,00. Se decidir trazer esses dividendos para o Brasil em um momento futuro, quando o dólar estiver cotado a R$ 7,00, o valor recebido será de R$ 210.000,00. Nesse caso, o ganho de R$ 24.231,00 decorrente da valorização cambial não será tributado, o que torna essa estratégia ainda mais vantajosa.

Como declarar trusts no exterior?

A declaração de trusts no exterior exige que o contribuinte utilize obrigatoriamente o formato transparente, ou seja, cada um dos bens que compõem o trust deve ser informado separadamente na declaração. Sendo assim, o contribuinte deverá seguir o passo a passo já mencionado no tópico de declaração para aplicações financeiras no exterior e de entidades controladas no exterior.

Diferente das entidades controladas no exterior, onde há a opção entre o formato opaco ou transparente, no caso dos trusts, a Receita Federal exige que todos os ativos sejam declarados individualmente. Isso significa que será necessário detalhar cada investimento, imóvel ou qualquer outro bem mantido dentro do trust, informando valores, localização e demais dados relevantes para a correta apuração do imposto devido. Essa é uma etapa bem delicada, que pode expor o seu patrimônio a riscos, caso não seja declarado da forma correta.

A falta de conformidade na declaração pode levar o contribuinte a cair na malha fina, tendo altas chances de bloqueio de bens e multas pesadas, além de expor o patrimônio a vulnerabilidades jurídicas, ainda que ele esteja no exterior. Não corra riscos desnecessários com tributação elevada, dupla tributação ou problemas com a Receita Federal.

Proteja seus ativos de forma estratégica e legal com a TelliCoJus e una-se a uma rede de empresários que já estão usufruindo dos benefícios do planejamento tributário e patrimonial. Entre em contato agora mesmo e descubra como podemos ajudar você a obter uma blindagem patrimonial internacional robusta, que vai te garantir mais segurança, otimização e eficiência.