Contas offshore: saiba os custos, requisitos e o passo a passo para abrir em 2025

Abrir contas offshore tornou-se uma estratégia cada vez mais comum entre empresários que desejam atuar no cenário internacional com mais eficiência fiscal, blindagem de capital e liberdade operacional. Com a recente entrada em vigor da Lei 14.754/2023 (Lei das Offshores), que modificou a forma de tributação sobre rendimentos no exterior, o tema voltou ao radar de investidores e empresários brasileiros.

Mas afinal: o que é uma conta offshore? Como ela funciona? Quais são os custos e riscos envolvidos? E, principalmente: como abrir uma de forma segura, legal e vantajosa em 2025?

Neste artigo, você vai entender o conceito, as mudanças implementadas pela nova legislação e o passo a passo completo para abrir sua conta no exterior, com um checklist exclusivo para facilitar cada etapa do seu processo de abertura de conta offshore. Ao final, você saberá exatamente como usar essa ferramenta eficientemente para blindar seus bens e reduzir sua carga tributária internacionalmente.

Siga a leitura e salve este guia para consultas futuras.

O que é conta offshore?

Uma conta offshore é uma conta bancária aberta fora do país de residência fiscal do titular. No caso dos brasileiros, significa abrir uma conta em uma instituição financeira estrangeira, geralmente em uma jurisdição que ofereça benefícios como estabilidade econômica, moedas fortes (como dólar, euro ou franco suíço), e regras fiscais mais vantajosas.

É importante destacar que manter uma conta bancária no exterior é legal, desde que declarada corretamente à Receita Federal e ao Banco Central. As contas offshore não são exclusivas para milionários ou grandes corporações. Atualmente, empresários, investidores e até prestadores de serviços digitais têm adotado essa solução como parte de uma estratégia de internacionalização e proteção contra riscos do mercado local.

Além disso, essas contas permitem maior mobilidade financeira, diversificação cambial, acesso a investimentos globais e integração com plataformas como Payoneer, Stripe, Wise e até criptoativos. Mas, para que isso funcione de maneira segura e eficiente, é necessário compreender o conceito, a origem do termo e a importância do compliance no processo.

Como surgiu o termo

A expressão “offshore” vem do inglês e significa literalmente “fora da costa”. Originalmente, o termo era usado para se referir a empresas e contas bancárias localizadas fora do território de residência fiscal ou operação principal do titular.

O conceito começou a ganhar popularidade no pós-guerra, quando famílias europeias passaram a proteger seu capital de instabilidades políticas, criando estruturas bancárias em jurisdições neutras e mais estáveis, como Suíça, Bahamas e Ilhas Cayman.

Com o tempo, o termo “offshore” passou a ser associado a benefícios fiscais, liberdade cambial, proteção jurídica e privacidade, embora, erroneamente, também tenha ganhado fama de ser usado para evasão ou práticas ilegais, o que não corresponde à realidade de quem atua com assessoria e estruturação corretas.

Dica de especialista:

“O termo ‘offshore’ está longe de ser sinônimo de ilegalidade. O problema não é ter uma conta no exterior, é não declarar corretamente ou guardar fundos de fontes ilegais. Com apoio jurídico adequado, a conta offshore pode ser o melhor instrumento de blindagem financeira e eficiência tributária que um empresário pode ter”, afirma Nathan Gomes, especialista em estruturação internacional da TelliCoJus.

Vantagens e desvantagens de ter uma conta offshore em 2025

Em um cenário econômico instável como é o brasileiro, as contas offshore se consolidaram como uma das ferramentas mais eficientes para empresários que desejam diversificar, proteger e expandir seu capital em escala internacional. Em 2025, com os avanços regulatórios e tecnológicos, abrir e operar uma conta no exterior ficou mais acessível, mas ainda exige atenção a detalhes cruciais para que os benefícios superem os riscos.

Enquanto os benefícios envolvem mobilidade financeira, blindagem patrimonial e integração com negócios globais, os riscos se concentram em erros de compliance, má escolha da jurisdição e desconhecimento das regras de declaração fiscal. Por isso, é fundamental contar com orientação especializada para extrair o melhor dessa estratégia.

Benefícios práticos (cash-out, Payoneer, Stripe)

Uma das maiores vantagens das contas offshore em 2025 é a liberdade para receber e movimentar valores em moedas fortes, com liquidez internacional. Para quem presta serviços para clientes no exterior ou opera e-commerce global, a integração com ferramentas como Payoneer, Stripe, Wise e outras plataformas de pagamentos é essencial.

Além disso, é possível fazer o chamado cash-out com muito mais agilidade e segurança: receber em dólar e converter apenas quando desejado, aproveitando o câmbio no momento mais favorável. Isso representa um ganho real de poder de compra e de planejamento financeiro.

Outro ponto prático é a possibilidade de manter saldos em diferentes moedas dentro da mesma conta, o que amplia a proteção contra a desvalorização do real, além de facilitar investimentos em mercados internacionais, como ações, criptoativos, ouro ou fundos sediados em outras jurisdições.

Dica de especialista:

“Com uma conta offshore bem estruturada, você consegue receber pagamentos do mundo inteiro, evitar dupla tributação, manter capital em dólar e ainda garantir mais previsibilidade para os seus negócios. Tudo dentro da legalidade”, afirmou Nathan Gomes, da TelliCoJus.

Riscos e mitos sobre contas offshore (lavagem, sigilo bancário abatido)

Apesar das vantagens, ainda existem muitos mitos e desinformações sobre contas offshore. O principal deles é associá-las a práticas ilegais, como lavagem de dinheiro ou sonegação fiscal. A realidade é que, com as exigências de compliance cada vez mais rigorosas, essas estruturas passaram a ser fortemente fiscalizadas, exigindo alta transparência de quem deseja utilizá-las.

Outro mito é acreditar que as contas offshore ainda oferecem sigilo bancário absoluto. Com a entrada do Brasil no padrão internacional de troca de informações (CRS – Common Reporting Standard), os dados de contas mantidas no exterior são compartilhados entre países. Ou seja, não existe mais segredo: a legalidade e a correta declaração é o caminho ideal.

Alerta compliance:

Contas offshore mal estruturadas ou não declaradas podem gerar multas altíssimas, bloqueio de valores e até problemas criminais. A blindagem começa com o planejamento e a conformidade com as regras do seu país de origem.

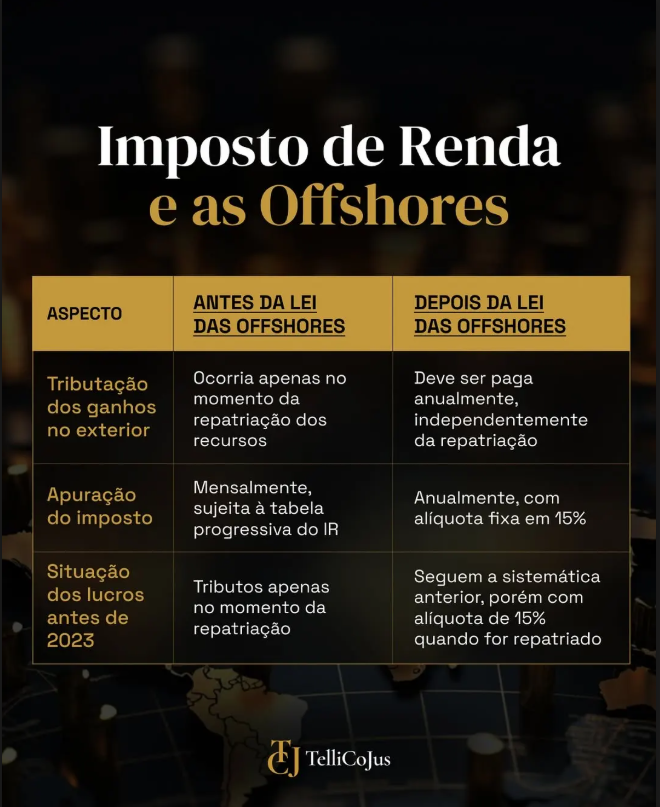

Tributação de contas offshore: o que mudou com a Lei 14.754/2023 e IN RFB 2.180/24

A nova Lei 14.754/2023, regulamentada pela Instrução Normativa RFB 2.180/24, alterou significativamente a forma como os rendimentos oriundos do exterior são tributados no Brasil. O principal impacto foi sobre pessoas físicas que possuem contas e estruturas offshore, fato que exigiu uma reavaliação urgente das estratégias de blindagem e eficiência fiscal por parte dos empresários.

Antes da lei, a tributação só era exigida no momento do resgate ou retorno dos valores ao Brasil. Agora, com a nova regra, o imposto incide sobre a variação positiva dos rendimentos, ainda que os valores permaneçam no exterior, um modelo de tributação anual por competência.

Para facilitar o entendimento, criamos uma tabela comparativa entre o sistema anterior e o atual, com as novas alíquotas progressivas de até 22,5% e prazos de apuração:

Regras para empresas x pessoas físicas

As recentes mudanças impactam especialmente pessoas físicas que detêm contas offshore em nome próprio. Agora, mesmo sem transferir valores ao Brasil, é necessário apurar anualmente os rendimentos gerados, como juros, dividendos e ganhos cambiais, e recolher o imposto correspondente, observando os critérios da nova legislação.

Já as empresas offshore, quando bem estruturadas, não sofrem os mesmos impactos. Ao operar por meio de pessoa jurídica internacional, é possível diferir a tributação, desde que a estrutura seja legítima, esteja regularizada e com atividade operacional coerente. Por isso, muitos empresários têm optado por abrir uma empresa no exterior, em vez de manter ativos diretamente como pessoa física.

Dica de especialista:

“Empresários com alto volume financeiro devem considerar operar por meio de uma empresa offshore. Isso permite maior eficiência fiscal, menor exposição pessoal e mais controle sobre os prazos e alíquotas de tributação”, destacou Nathan Gomes, da TelliCoJus.

Como declarar no CBE e no imposto de renda

Toda pessoa física residente no Brasil que detenha saldo superior a US$ 1.000.000 em contas no exterior no último dia útil de cada ano está obrigada a preencher o CBE – Declaração de Capitais Brasileiros no Exterior, exigida pelo Banco Central. Para valores entre US$ 100 mil e US$ 1 milhão, a declaração é anual. Acima disso, passa a ser trimestral.

Já no Imposto de Renda, é necessário informar a existência da conta offshore na ficha de “Bens e Direitos”, detalhando o saldo, instituição financeira e jurisdição. A apuração dos rendimentos deve seguir o novo modelo da Lei 14.754/23, inclusive com pagamento de imposto via carnê-leão, quando aplicável.

Alerta compliance:

A omissão ou declaração incorreta de contas no exterior pode acarretar multas de até 150% do valor não declarado, além de responder por crimes tributários. A assessoria especializada é indispensável para garantir conformidade e segurança jurídica.

Passo a passo para abrir uma conta offshore (checklist)

Abrir uma conta offshore exige planejamento e atenção a detalhes que vão além da simples escolha do país. Cada banco internacional possui exigências próprias, e os processos de verificação são rigorosos. Por isso, contar com orientação especializada reduz riscos e acelera o processo.

A seguir, um checklist completo com as etapas essenciais para abertura segura e eficiente da sua conta offshore:

1. Escolha da jurisdição

O primeiro passo é definir o país onde a conta bancária será aberta. Essa escolha deve considerar fatores como estabilidade política, moeda forte, sigilo bancário, custo de manutenção e compatibilidade com a atividade da empresa (caso seja uma estrutura jurídica).

Algumas das jurisdições mais buscadas em 2025 incluem:

- Geórgia (acesso fácil e baixo custo);

- EUA (reconhecimento global e alta proteção jurídica);

- Suíça (respeito à privacidade e solidez bancária);

- Emirados Árabes Unidos (ambiente favorável a empresários brasileiros).

Dica de especialista:

“Não existe a ‘melhor jurisdição’ de forma absoluta. A escolha precisa ser estratégica e alinhada ao perfil do empresário, tipo de negócio e aos objetivos”, concluiu Nathan Gomes.

2. Documentação KYC

Depois de escolher a jurisdição, o banco solicitará documentos de identificação e comprovação de residência (Know Your Customer – KYC). Os documentos mais comuns são:

- Passaporte válido;

- Comprovante de residência recente (em inglês ou traduzido);

- Declaração de Imposto de Renda (recente);

- Carta de referência bancária.

Algumas instituições podem exigir histórico de movimentações financeiras, origem dos recursos e informações sobre a atividade empresarial do titular.

3. Due diligence

Além do KYC, muitos bancos fazem uma análise aprofundada do perfil do solicitante. Esse processo de due diligence serve para garantir que o cliente não tenha envolvimento com atividades ilícitas, como lavagem de dinheiro ou financiamento ao terrorismo.

O banco também pode solicitar contratos, faturas, registros de empresa e outras provas que justifiquem o uso da conta. Quanto maior o nível de transparência e organização do cliente, mais rápida será a aprovação.

Alerta compliance:

Tentar “omitir” informações ou usar documentos imprecisos no processo de abertura pode levar ao bloqueio da conta ou à negativa da solicitação. A transparência é necessária em 2025.

4. Custo inicial

Após aprovação, o banco exige o primeiro depósito de ativação. Esse valor varia conforme a instituição e o país, podendo ir de US$ 500 a US$ 250.000, dependendo do tipo de conta (pessoal ou empresarial) e do perfil do cliente.

Alguns bancos também cobram tarifas de abertura, emissão de cartão, manutenção e transferências. É fundamental analisar essas condições com antecedência para evitar surpresas.

5. Manutenção anual

Contas offshore exigem gestão contínua, tanto do ponto de vista bancário quanto fiscal. Isso inclui:

- Pagamento de taxas anuais ao banco e, se aplicável, à jurisdição;

- Declarações obrigatórias ao Banco Central e à Receita Federal;

- Atualização de dados cadastrais;

- Monitoramento de movimentações para fins de compliance.

Empresários que negligenciam essas obrigações costumam enfrentar penalidades severas ou até encerramento da conta.

Comparativo de melhores países para contas offshore em 2025

| País | Vantagens principais | Perfil ideal |

| Geórgia | Baixo custo, conta pessoal ou PJ sem residência | Freelancers e iniciantes |

| EUA | Solidez jurídica e fiscal, alta reputação | Empresas consolidadas |

| Suíça | Discrição, estabilidade e tradição bancária | Investidores conservadores |

| EUA (Delaware) | Facilidade operacional e conexão global | Empresas digitais |

| Emirados Árabes | Isenção fiscal, moeda forte e banco digital | Empresários internacionais |

Resumo dos custos de abertura e manutenção da conta offshore

Os custos variam conforme a jurisdição e o tipo de conta, mas podem ser estimados da seguinte forma:

- Abertura: de US$ 500 a US$ 5.000 (dependendo da complexidade);

- Depósito inicial: a partir de US$ 500;

- Manutenção anual: entre US$ 200 e US$ 1.800;

- Tarifas de movimentação: variáveis por transação e conversão cambial.

Dica de especialista:

“Os custos não devem ser vistos como obstáculos, mas como investimento para blindagem da sua operação global. Uma conta offshore bem gerida se paga com os benefícios fiscais e cambiais que ela proporciona”, falou Nathan Gomes, da TelliCoJus.

Como usar a conta offshore de forma eficiente

Abrir uma conta offshore é apenas o primeiro passo. O real benefício está no uso estratégico dessa ferramenta, que vai muito além de guardar dinheiro no exterior. Quando bem planejada, a conta internacional se torna um pilar de sustentação para negócios globais, investimentos e proteção contra instabilidades do mercado local.

Empresários que atuam com importação, exportação, consultoria internacional, infoprodutos ou até gestão de patrimônio familiar conseguem, por meio da conta offshore, ampliar sua presença internacional, reduzir a exposição ao risco cambial e garantir liberdade para fazer transações em moedas fortes, como dólar, euro ou franco suíço.

Além disso, é possível conectá-la com carteiras digitais, plataformas de pagamento, exchanges de criptoativos e sistemas de recebimento internacionais, criando uma estrutura ágil, blindada e globalizada para movimentações financeiras.

Integração com criptoativos (stablecoins)

Com o avanço dos ativos digitais e das stablecoins (como USDT e USDC), muitas contas offshore passaram a oferecer compatibilidade com carteiras cripto, ampliando ainda mais a flexibilidade e a privacidade das operações.

Empresários que atuam em mercados digitais ou desejam proteger parte do capital em moedas digitais estáveis encontram nas contas internacionais um ponto de integração entre o sistema bancário tradicional e o universo cripto, sem precisar operar em ambientes instáveis ou com pouca regulamentação.

Essa estratégia permite converter rendimentos em stablecoins, realizar transferências internacionais rápidas e, inclusive, armazenar valor em uma estrutura que une segurança bancária com liquidez digital.

Dica de especialista:

“Integrar a conta offshore com stablecoins pode ser o diferencial para quem busca agilidade, anonimato regulado e proteção contra sistemas bancários ineficientes ou políticos instáveis”, alertou Nathan Gomes da TelliCoJus.

Compliance e boas práticas para blindagem patrimonial

Para que a conta offshore realmente ofereça blindagem necessária, é preciso seguir regras claras e manter a estrutura dentro da legalidade. Não basta abrir a conta internacional: é preciso manter a documentação em dia, declarar corretamente os valores e acompanhar mudanças legais como a Lei 14.754/2023.

A boa prática inclui não só a regularização fiscal no Brasil, mas também a correta estruturação jurídica no país escolhido. Muitos empresários optam por abrir uma empresa offshore para operar suas movimentações com maior eficiência tributária e menor exposição pessoal, e isso só é possível com assessoria especializada e visão de longo prazo.

Erros comuns que podem custar caro

- Abrir a conta em nome pessoal sem estrutura fiscal compatível;

- Não declarar saldos no CBE ou IRPF;

- Escolher jurisdições mal reputadas ou incompatíveis com seu negócio;

- Depender de intermediários não qualificados ou com promessas irreais;

- Misturar recursos pessoais e empresariais sem controle jurídico.

Alerta compliance:

Blindagem não significa esconder. Significa estruturar corretamente, com responsabilidade jurídica, contábil e tributária. Evite atalhos, pois eles custam caro.

Abertura de contas offshore

A abertura de contas internacionais deve ser feita com suporte profissional. A TelliCoJus atua há anos assessorando empresários brasileiros na escolha de jurisdições, estruturação jurídica e abertura de contas offshore com segurança, eficiência e foco na proteção internacional do patrimônio.

Agende uma reunião com Nathan Gomes, Diretor de jurisdições da TelliCoJus e descubra qual é a melhor estrutura para seu caso, quais países oferecem as melhores vantagens em 2025 e como abrir sua conta offshore em conformidade com a lei e as regras internacionais.

Links úteis: